미국에서 은퇴 생활을 하시는 많은 시니어들에게 가장 부담이 되는 것 중 하나는 역시 의료비입니다.

메디케어(Medicare)가 있다고 해도:

- Part B 보험료

- 병원 본인 부담금(Co-pay)

- Deductible

- 처방약 비용

등이 계속 발생하기 때문에, 생활비가 빠듯한 은퇴자들에게는 상당한 부담이 될 수 있습니다.

이때 큰 도움이 될 수 있는 제도가 바로 MSP(Medicare Savings Program)입니다.

하지만, 막상 실제로 신청하려고 하면 많은 분들이 혼란을 느낍니다.

예를 들어 아래와 같은 질문들이 끊임없이 이어집니다.

- 소득은 Gross 기준인가?

- 실수령액(Net) 기준인가?

- 집(Home)은 자산으로 계산되나?

- 차량도 포함되나?

- 은행잔고는 얼마나 중요한가?

- 왜 어떤 사람은 되고 어떤 사람은 안 되는가?

이번 글에서는 MSP 심사의 핵심인:

- 소득 계산 방식

- 자산 심사 구조

- Countable Income (SSI, 푸드 스탬프, 메디케이드 등의 수혜자격을 확인하기 위해 계산하는 금액)

- Exempt Asset (면제 대상 자산)

등에 대해 이해하기 쉽게 정리해보고자 합니다.

가장 많이 헷갈리는 부분

Gross 소득인가, Net 소득인가?

이 질문은 거의 모든 신청자들이 한 번쯤 고민합니다.

예를 들어:

- Social Security 금액은 $1,500인데,

- Medicare Part B 보험료가 공제되어 실제 통장에는 $1,295 정도만 들어오는 경우가 있습니다.

그렇다면, 실제 심사 기준은 어느 금액일까요?

대부분의 경우, Gross Income (공제 전 총소득) 기준에 가깝게 계산됩니다.

즉, Medicare Part B 공제 전 금액을 기준으로 보는 경우가 많습니다.

그래서 단순히 “내 통장에 들어오는 돈”만 기준이라고 생각하면 안 됩니다.

실제 계산은 생각보다 더 복잡하다

실제 MSP 심사는 단순 Gross 계산만으로 끝나지 않습니다.

정부는 보통 Countable Income(계산 대상 소득)방식을 사용합니다.

말하자면, 아래의 항목들을 함께 고려할 수 있습니다.

- 일부 공제(disregard)

- 특정 제외 항목

- 부부 공동 계산

- 생활 상황

그러므로, 기준을 약간 초과해도 승인되는 경우들이 실제로 존재합니다.

반면, 단순 실수령액만 보고 “나는 될 것 같다”고 생각했다가

예상과 다른 결과가 나오는 경우도 있습니다.

어떤 소득이 계산 대상이 되나?

미국 복지 혜택(SSI, 메디케이드, SNAP 등)의 자격 요건을 심사할 때, 모든 수입을 소득으로 치지는 않습니다. 법적으로 소득 산입에서 제외되는 항목(Income Exclusions)들이 있는데, 이들은 주로 수혜자의 기본적인 삶의 질을 보호하거나 특정 목적을 위해 지급된 돈으로, 대표적으로 다음과 같은 항목은 대부분 계산 대상이 됩니다.

- Social Security Retirement

- SSDI

- Pension(연금)

- IRA Distribution(인출)

- 일부 연금 소득

반면, 특정 정부 지원금과 일부 보조 프로그램 등은 제외될 수 있습니다.

이기 때문입니다.

자산(Resource) 심사는 어떻게 이루어질까?

MSP는 단순히 소득만 보는 프로그램이 아닙니다. 자산(Resource)도 함께 심사합니다.

많은 분들이 “집이 있으면 안 되는 것 아닌가?” 걱정하시곤 하지만

실제 구조는 조금 더 복잡한 경우가 많습니다.

거주 주택(Home)은 보통 제외된다

대부분의 경우,

Primary Residence(본인이 실제 거주하는 집)은 자산 계산에서 제외되는 경우가 많습니다.

즉, 집이 있다고 해서 자동 탈락되는 것은 아닙니다. 하지만 다음과 같은 경우는 문제가 될 수 있습니다.

- 투자용 부동산

- 렌탈 하우스

- 세컨드 홈

이러한 부동산을 소유하고 계신다면, 심사에서 탈락할 가능성이 매우 높다고 볼 수 있습니다.

차량(Car)은 어떻게 산정될까요?

대부분의 Medicaid/MSP 규정에서는

주로 사용하는 차량이 1대이면 제외되는 경우가 많습니다.

하지만, 여러 대의 차량, 고가 차량, 또는 투자 목적의 차량들은

심사 대상이 될 수 있습니다.

CSRA는 무엇입니까?

Community Spouse Resource Allowance의 약자입니다.

쉽게 말하면, 부부 중 한 사람이 Nursing Home(장기요양시설)에 입소하여 Medicaid를 신청할 때, 집에 남아 생활하는 배우자(Community Spouse)가 생활비 때문에 빈곤해지지 않도록 일정 금액의 재산을 보호해 주는 제도입니다.

예를 들어 남편이 Nursing Home에 들어가고 아내가 집에 계속 거주하는 경우를 생각해 보면,

Medicaid는 원칙적으로 재산이 너무 많으면 자격을 주지 않습니다. 그러나 모든 재산을 다 써버리게 하면 집에 남은 배우자가 생활하기 어려워지므로, 연방정부는 일정 금액의 재산을 집에 남은 배우자가 보유할 수 있도록 허용합니다.

CSRA의 핵심 개념

- Nursing Home에 입소한 배우자 → Institutionalized Spouse

- 집에 계속 거주하는 배우자 → Community Spouse

- Community Spouse가 보유할 수 있도록 보호해 주는 재산 한도 → CSRA

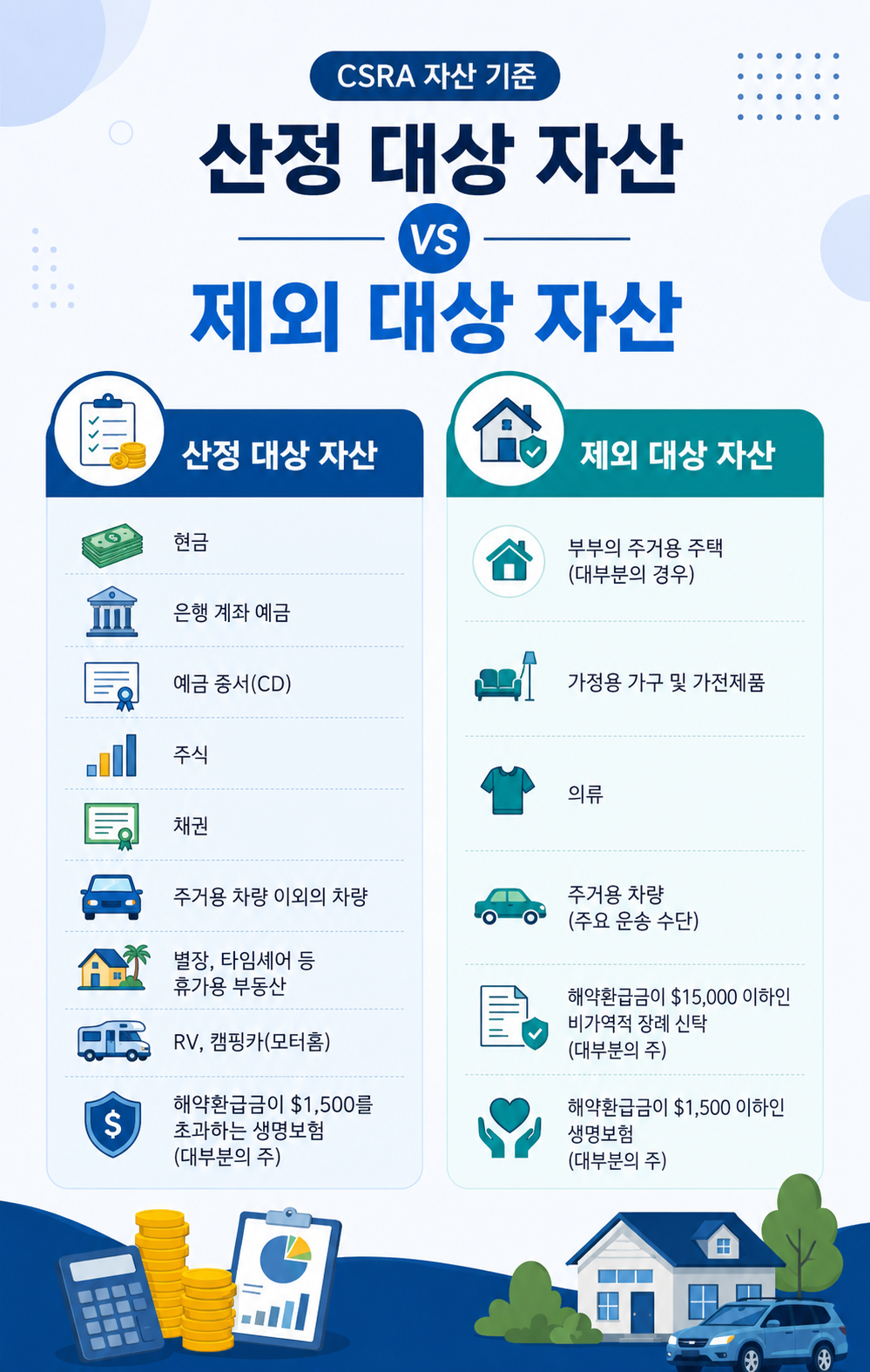

어떤 재산이 계산될까요?

일반적으로

- 현금

- 은행 예금

- CD(정기예금)

- 주식

- 채권

- 투자계좌

- 두 번째 자동차

- 별장

등은 계산 대상 자산(Countable Assets)입니다.

어떤 재산은 제외될까요?

대부분의 경우

- 본인이 거주하는 주택

- 주거용 자동차 1대

- 가구

- 가전제품

- 의류

- 개인 소지품

등은 제외 대상 자산(Exempt Assets)입니다.

2025년 기준 CSRA 한도

연방 기준으로 Community Spouse는 최대 약 $157,920까지 보호받을 수 있습니다.

다만 각 주의 Medicaid 규정에 따라 세부 계산 방식은 다를 수 있습니다.

예시

부부의 계산 대상 자산이 $200,000이라고 가정해 보겠습니다.

- Community Spouse(집에 남는 배우자): 약 $157,920 보유 가능

- 나머지 재산은 Medicaid 기준에 맞도록 조정 필요

이렇게 해서 집에 남은 배우자가 생활비와 주거비를 유지할 수 있도록 보호하는 것이 CSRA 제도의 목적입니다.

은행잔고(Bank Statement)는 매우 중요하다

실제 심사에서 매우 중요하게 보는 것들은

- Checking account(당좌계좌)

- Savings account(저축계좌)

- 은행 CD

- 투자 계좌

등입니다.

그러므로, 은행 스테이트먼트(bank statements)는 핵심 심사 자료 중 하나입니다.

보통 최근 몇 개월 자료를 요구하는 경우가 많습니다.

자산을 임시로 옮기는 것은 위험할 수 있다

일부 분들이 “잠시 자녀 계좌로 옮기면 괜찮지 않을까?”생각하기도 합니다.

하지만 Medicaid 관련 프로그램에서는

- 큰 금액 이동

- 비정상적 인출

- 증여 기록

등을 확인할 수 있습니다.

특히 장기요양 Medicaid에서는 Look-back Period 문제가 매우 중요해집니다.

따라서, 무리한 자산 이동은 오히려 불이익을 초래할 수 있습니다.

Texas는 Non-Expansion State

Texas 는 대표적인 Non-Expansion Medicaid 주(State)입니다.

즉, 일반 Medicaid 기준은 비교적 엄격한 편이지만, MSP는 많은 시니어들에게 중요한 지원 통로 역할을 합니다.

특히, 고정 수입만 있는 은퇴자나 의료비 부담이 큰 시니어들에게 매우 중요한 제도입니다.

실제로는 생각보다 많은 분들이 자격이 된다

많은 분들이:

- “집이 있으니까 안 되겠지”

- “차가 있으니 자격이 없겠지”

- “소셜연금 받으니까 안 될 거야”

라고 생각하시는 경우가 많습니다.

하지만 실제로는 거주 주택과 차량은 제외되는 경우가 많고,

여러 공제 규정도 존재합니다.

그래서 예상보다 많은 분들이 MSP 혜택 대상이 될 수 있습니다.

끝맺음 말..

MSP(Medicare Savings Program)는 단순한 의료 보조 프로그램이 아닙니다.

많은 시니어들에게 메디케어 보험료 부담, 병원비 부담, 처방약 비용을 줄여주는

매우 중요한 안전망 역할을 합니다.

특히 신청 전에

- Gross와 Net의 차이

- Countable Income 구조

- 자산 심사 방식

- 은행잔고와 제외 자산 규정

등을 잘 파악해두고 계시면 훨씬 도움이 됩니다.

무조건 안 될 것이라고 생각하기보다, 실제 기준을 확인해보는 것이 무엇보다 매우 중요합니다.

'시니어 생활 가이드' 카테고리의 다른 글

| 시니어들이 꼭 알아야 할 안드로이드폰 사용 꿀팁 10가지 (0) | 2026.05.18 |

|---|---|

| 메디케어 어드밴티지 철저 해부: 장점, 단점, 가입 시 꼭 알아야 할 핵심 정리 (2) | 2026.05.15 |

| 미국 메디케이드 이해하기 (3): MSP 프로그램 (4) | 2026.05.11 |

| 미국 메디케이드의 이해 (2): 한 걸음 더 들어가기 (0) | 2026.05.09 |

| 미국 메디케이드의 이해 (1), 꼭 알아야 할 기본상식 정리 (0) | 2026.05.08 |